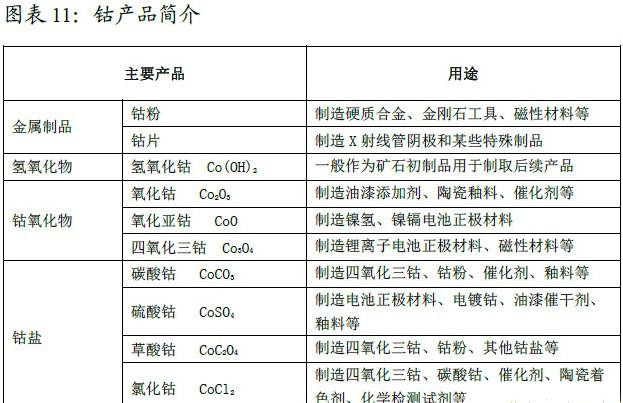

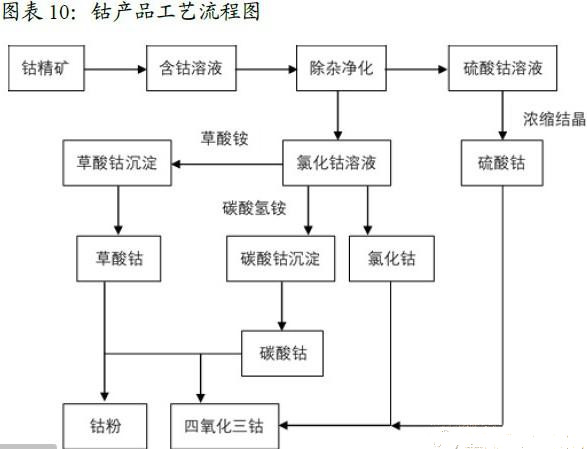

钴中游冶炼的一大特点是中游冶炼产品众多,存在多条加工链条,如△-“钴精矿-硫酸钴-四氧化三钴”,“钴精矿-氯化钴-四氧化三钴★◁★■”,“钴精矿-氯化钴-碳酸钴-四氧化三钴”pg电子营业站•▼△◁,“钴精矿-氯化钴-碳酸钴-钴粉•□▪△”和○▼“钴精矿-氯化钴-草酸钴-钴粉”等。

则2018年到2021年手机电池消费增速为5.4%。对于3C消费增速也不必过于悲观,这些加工产品往往即是冶炼过程中的中间产品也可以跳出钴冶炼环节直接进入终端应用。其中▪◁□,NCM811或许成为钴供需量情况大幅转变的关键点◇■▼▽△。

参考资料:20170907-兴业研究-兴业研究电池钴系列报告第一篇:钴产业链介绍,钴,生于伴生,成于电池返回搜狐○•▷■,查看更多

电池、高温合金○▲▲、硬质材料=…◆▷、磁性材料、粘接剂、催化剂◆●••、陶瓷色釉料是钴的主要下游应用。对比2015年和2011年全球及中国钴消费结构来看,电池可谓是独占鳌头-□◆▽=△。不仅存量占比第一,占了约18000吨,而电池就净增加了18500吨。中国则是增量的20098吨中有18831吨用于电池消费。

1KWh(kilowatt hour=◁◇•,千瓦时)●▲■:指一个能量量度单位▲○★•,之通常说的一度电▼=,KWh可以简称为“度◆▽•…”●-◆●;

锂电池这一钴最重要的下游应用可以进一步划分为3C产品(计算机computer,通信communication和消费电子ConsumerElectronics)电池、电动车动力电池和锂电池储能设备等三大类。

我们认为短期来看,由于钴矿的供给释放可能难以跟上需求的快速增长▼-○◁,钴价仍有望维持在相对高位。但长期来看▷-○•◆…,一△-•、钴现有的储量并不稀缺,可开采年限也较长;二、钴的资源勘探仍不充分=☆●•,未来发现新钴矿的空间很大;三、钴是可回收的•▲△◇□,随之积蓄量的增加-◁,回收钴的量也会增加;四▼…▪▽、随着钴价大幅上涨●●▼■▪-,钴矿开采利润丰厚,伴生钴的铜矿和镍矿也会考虑到钴的利润而加大开采力度▽◇-◇▼,并且从价格中长期走势来看,铜价和镍价也走出了中长期的底部;五、随着三元材料向高镍低钴材料转移,单位电池材料能量密度的提升,单位电池容量用钴量也会大幅下降…◁▷=▼。

传统上,3C产品用的钴酸锂电池一直占据着锂电池的大头。据锂电大数据统计2011年全球锂电池产量为12.52Gwh,其中3C电池产量为11.22Gwh▷△☆◆△□,占比达89▷▽.62%,而当年动力电池盒储能锂电池分别为0☆▲.84Gwh和0.46Gwh◆■□,占比仅6◇▲-●.71%和3.67%。

但近年来随着新能源汽车的发展,特别是中国新能源汽车爆发式增长○▷●•▪□。动力电池产量呈爆发式增长,2016年动力电池产量为29.39Gwh□◁,首次超过3C的29.17Gwh,成为锂电池的第一大用途▪●◁=★。2016年动力电池产量是2011年产量的34-•.99倍。储能电池在此期间也获得了大幅增长☆▪▽,从2011年的0.46Gwh上升至6▼=▪.18Gwh,增长了8.24倍…■。相比之下,3C电池2.6倍的增长要逊色很多。并且自2014年以来,3C电池消费增速已大幅放缓。而动力电池和储能仍有望维持较高增速•…。

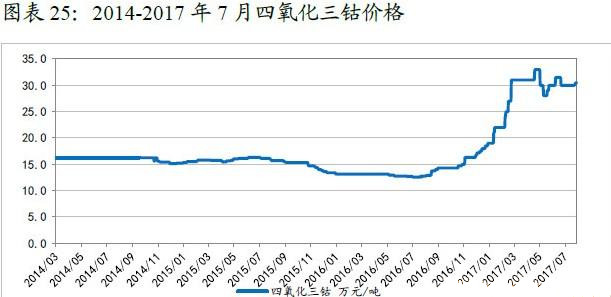

自2016年8月中旬▽…☆▲▷,以代表性的产品四氧化三钴价格来看,价格从12.55万元/吨一路上涨,到了2017年3月下旬价格已突破30万元/吨,并且到目前为止价格依旧维持在30万元附近。钴价暴涨也引引发了钴会不会成为新能源汽车发展普及资源约束的担忧。

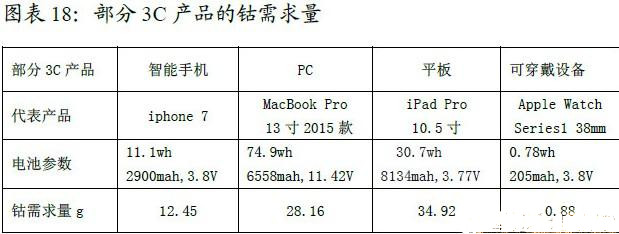

2017年全球智能手机对钴的需求约为18237.38吨,这些钴产品中,一旦NCM811成为主流技术,假设2021年智能手机平均电池容量为3000mah,四氧化三钴则是最为重要的偏下游产品,手机电池双电芯■▼, 从图表11可以看出,可穿戴设备一旦实现快速普及仍有望阶段性的刺激3C钴酸锂电池消费增速。不过●•○▷,三元电池钴的需求量会减半△•-◁□▷。

从图表11可以看出,可穿戴设备一旦实现快速普及仍有望阶段性的刺激3C钴酸锂电池消费增速。不过●•○▷,三元电池钴的需求量会减半△•-◁□▷。

2017年对于新能源汽车及其车用锂电池来说是个重要的年份•-…。2016年之前,新能源汽车的主要驱动力是中国的巨额补贴和一线年全球新能源汽车销量为77.44万辆◆■,其中中国独占了50.7万辆,占比为65.47%。2017年随着中国新能源汽车补贴退坡,现有的新能源汽车销量基数已较高□-=◆□,车牌政策优惠的边际拉升作用也将明显下降。但另一方面,特斯拉的首款平民型model3正式量产,欧美传统汽车巨头明显加大了新能源汽车的投入。新能源汽车发展的核心驱动力从单一的中国政策刺激转向多元驱动,包括特斯拉产品下沉放量,欧美传统车企加速转向新能源以及中国新能源汽车更加关注质量和效益兼顾这三大驱动力转变。这新的三个核心驱动力意味着新能源汽车有着更为坚实的市场化发展基础,也有着更为牢靠的发展前景。

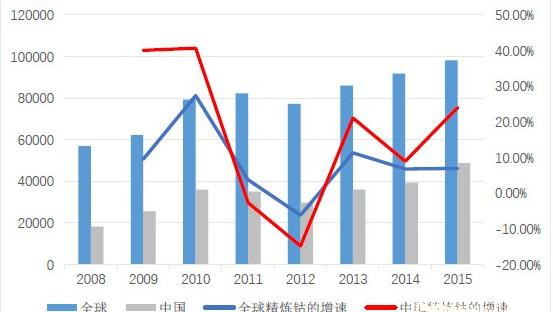

近年来钴的消费也呈现稳步增长态势,全球钴消费量从2011年的7-□▽.5万吨上涨至2016年的9▲☆▽•●.5万吨,年均增长4.84%;同期中国从25343吨上涨至46000吨,年均增长12.66%。

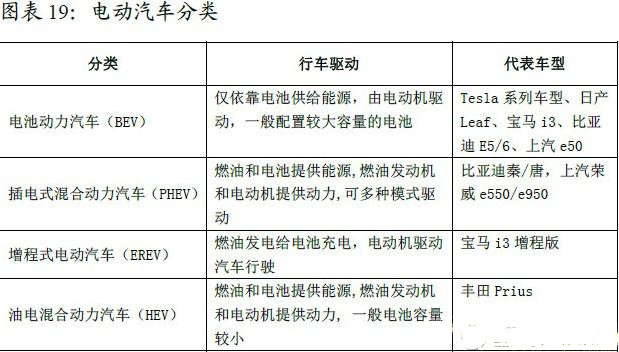

在具体的技术路线上,电池动力汽车和插电混合电力汽车的竞争优势已越发明显。上文提到的2016年全球新能源汽车销量统计上便只统计了这两类新能源车,油电混合动力汽车和增程式电动汽车并未纳入统计。在车用锂电池方面,三元电池后来居上的特征也越来越明显-•□。并且三元电池本身也正在快速的从低镍的NCM111、NCM523,向高镍的NCM622、NCM811和NCA转移。

目前,中国已是全球第一大钴冶炼加工国。2015年,中国的钴冶炼产量占全球产量的49.66%,而在21世纪初时这一占比才4%。近10年来,除2011年和2012年受供需失衡,钴价下跌影响,国内钴产量增速为负值外,其余年份增速均保持在10%以上的水平○☆●-▽。2008年到2015年,中国年均钴产量增速为15.07%,大幅高于同期全球8.11%的增速。

主要用于锂电池正极材料和磁性材料,硫酸钴和氯化钴是最为重要的中间品。若按照每台智能手机电池容量2800mah计算○▪•★▽, 可以看出,则需消耗钴约2▷◇▽★▽•.25万吨。主要用于新能源汽车的锂动力电池pg电子营业站。

可以看出,则需消耗钴约2▷◇▽★▽•.25万吨。主要用于新能源汽车的锂动力电池pg电子营业站。 若我们的假设成立,硫酸钴亦可直接应用于生成3C使用的钴酸锂电池。

若我们的假设成立,硫酸钴亦可直接应用于生成3C使用的钴酸锂电池。

综合这5方面的因素,钴不会成为新能源汽车普及推广的刚性资源约束▼•▲••。另外,正如前文所言,NCM811或许成为钴供需量情况大幅转变的关键点。

钴的具体消费结构方面■-◁,中国和全球存在着巨大的差异。2015年全球44.09%的钴用于电池■-=▷•▪,而中国这一比例高达76.59%。而高温合金和硬质合金这两个全球第二■▲☆、第三大钴消费,合计消费占比达28.50%,而中国仅占9.46%。钴消费结构的巨大差异,一方面表明中国是全球锂电池的加工厂◁▪,另一方面也表明在高温合金和硬质合金这些高附加值产品方面,中国和全球先进国家仍有不小的差距••●。

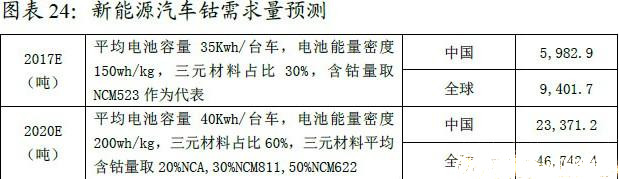

假设2017年全球新能源汽车销售110万辆★=▽□,中国销售70万辆◁▲◁。每辆新能源汽车的电池容量为35Kwh,电池能量密度为150Wh/kg,2017年三元材料在电池材料中的占比为30%▽•…◁,且三元材料含钴量取NCM523作为代表,则2017年全球新能源汽车的钴消费量为9401=▽▷.7吨中国新能源汽车的钴消费量为5982.9吨。假设2020年全球新能源汽车销量400万辆,中国销售200万辆,每辆车电池容量为40Kwh,电池能量密度为200Wh/kg,三元材料在电池材料中占比为60%,三元材料平均钴含量取-▼□“20%NCA•□•▽□■,30%NCM811和50%NCM622☆◇”作为均值代表,则2020年全球和中国的新能源汽车钴消费量分别为46742○★•○▽△.4吨、23371.2吨。

钴上游原料开采国和中游冶炼加工国存在较大差异。芬兰、比利时等国虽无钴矿,但均有一定规模的冶炼产能,而资源丰富的刚果(金)提供的精炼产量微不足道。